polecam ZMIANA PRAWA UBEZPIECZENIA Problemy szkół z wykupem polis

We wrześniu uczniowie mogą nie mieć ubezpieczenia

Łukasz Dajnowicz, Komisja Nadzoru Finansowego

- Działających od września ubezpieczeń szkolnych nie można już będzie zawierać w październiku

- Zmiany w prawie zmniejszą w tym roku możliwości wyboru towarzystwa ubezpieczającego uczniów

- Dobrym rozwiązaniem jest przedłużenie o miesiąc obecnych umów i spokojne rozważenie oferty przez rodziców

Towarzystwa walczące o polisy ubezpieczeń szkolnych naciskają na dyrektorów szkół, żeby podjęli decyzję o wyborze ubezpieczyciela jeszcze przed 1 września. Tymczasem istnieje też możliwość przedłużenia obecnych umów, co daje możliwość zmiany ubezpieczyciela. Na tym jednak towarzystwom nie zależy, bo szybkie podpisanie umowy ogranicza ryzyko, że dyrektor po konsultacji z rodzicami zawrze umowy z jakimś konkurentem. Taka sytuacja to efekt zmian w kodeksie cywilnym, które wchodzą w życie od 10 sierpnia. - Wskutek zmiany brzmienia art. 806 niemożliwe stało się zawieranie umów ubezpieczeń z odpowiedzialnością wstecz, tj. obejmowania ochroną zdarzeń, które miały miejsce przed zawarciem umowy - mówi Agnieszka Sobucka z biura prasowego PZU. Oznacza to koniec dotychczasowych praktyk, w których zawierano umowy pod koniec września czy w październiku z mocą wsteczną. W efekcie PZU rozesłało do swoich klientów pisma z informacją, że trzeba zawrzeć umowę przed rozpoczęciem roku szkolnego. - Zawarcie umowy po 1 września spowoduje, iż naruszona zostanie zasada ciągłości ubezpieczenia dla młodzieży szkolnej - mówi Agnieszka Sobucka. Informacja za późno Ponieważ ostateczny kształt tych przepisów był znany dopiero w kwietniu, a prezydent podpisał ustawę wprowadzającą je w życie 11 maja, większość dyrektorów dostało informację o nowych zasadach w czerwcu, kiedy zbliża się koniec roku i niewielu zdążyło przedstawić rodzicom ofertę i wybrać ubezpieczyciela. Teraz obawiają się zarzutów, że samodzielnie wybrali towarzystwo bez konsultacji z radą rodziców czy rodzicami w trakcie zebrania (jeśli umowę podpiszą) lub, że dopuścili do braku polisy (jeśli tego nie zrobią). Jakby tego było mało, zmieniły się przepisy dotyczące zasad działania organizacji szkolnych na terenie placówki oświatowej, w tym rad rodziców. W związku z tym w wielu szkołach dopiero we wrześniu będą uchwalane nowe regulaminy i powoływane reprezentacje rad rodziców. - To nie jedyny problem dyrektorów. W art. 808 par. 2 k.c. wskazano wyłączną odpowiedzialność ubezpieczającego za inkaso składki. Dyrektor szkoły nie dość, że został narażony na zarzut despotyzmu przy wyborze oferty, to jeszcze wyłącznie on odpowiada za zapłatę składki - zwraca uwagę Arkadiusz Gach, ekspert w zakresie ubezpieczeń szkolnych. - Wydaje się, że jedynym wyjściem jest podpisanie aneksu do obecnie obowiązującej umowy, przedłużającego okres ochrony - mówi Marcin Orlicki, współtwórca zmian w kodeksie cywilnym z Uniwersytetu Adama Mickiewicza w Poznaniu. Wtedy dyrektorzy i rodzice będą mieli np. miesiąc na decyzję, z kim podpisać umowę. Oczywiście wiąże się to z opłatą dodatkowej składki za kolejny miesiąc ubezpieczenia. I tu pojawia się kolejny problem, bo np. w przypadku gimnazjum 1/3 uczniów jest nowych. A aneks do umowy może mieć zastosowanie tylko do tych, którzy byli już nią objęci. Oznacza to, że składka za ten miesiąc będzie pobierana za 2/3 pozostałych uczniów i tylko oni będą mieli ochronę. Mniejszy problem za rok Innym rozwiązaniem jest podjęcie decyzji przez dyrektora o zawarciu umowy z wybranym zakładem ubezpieczeń od 1 września, z przesunięciem terminu zapłaty składki. - Taka umowa powinna być zawarta na 13 miesięcy - mówi Anita Szczygielska, dyrektor Biura Ubezpieczeń Indywidualnych STU Ergo Hestia. To jednak rozwiązanie tylko na ten rok. - W kolejnych latach nie będzie już problemu, bo umowy będą podpisywane na 12 miesięcy od 1 października do 31 września - przewiduje Adam Rowicki, prezes Nauczycielskiej Agencji Ubezpieczeniowej. Będzie to oznaczało, że uczniowie, przechodząc z podstawówki do gimnazjum, będą jeszcze przez miesiąc objęci ochroną z polisy z podstawówki i tam będą musieli zgłaszać się po informacje potrzebne do zgłoszenia roszczenia. W takim systemie nadal będzie miesięczna luka, w którą będą wpadać pierwszaki w podstawówce, które nie chodziły do przedszkola lub nie miały polisy w przedszkolu. Wątpliwa alternatywa Ryzykownym rozwiązaniem jest zawarcie umowy warunkowej z kilkoma towarzystwami. Według tej koncepcji należy zebrać oferty od dwóch, czterech towarzystw i z każdym zawrzeć umowę zawierającą klauzulę o odroczeniu terminu płatności składki do np. 1 października. Powinna ona zawierać zastrzeżenie, że jeśli składka nie zostanie opłacona w terminie, ubezpieczyciel jest wolny od odpowiedzialności za szkody powstałe w okresie między początkiem odpowiedzialności a terminem płatności składki. Natomiast jeśli zostanie opłacona, obejmuje wszystkie wypadki, które zdarzyły się we wrześniu. To rozwiązanie ma jednak pewną wadę, bo zgodnie z art. 814 ubezpieczyciel taką umowę może wypowiedzieć, ale nie musi. Teoretycznie może się więc zdarzyć, że towarzystwo nie wypowie takiej umowy i trzeba będzie płacić składkę za cały rok. Poza tym nawet jeśli wypowie taką umowę, może żądać składki za okres, w którym udzielał ochrony. - To niestety jest ryzyko. Przepisy jasno stanowią, że ubezpieczyciel, który ostatecznie nie zostanie wybrany, ma roszczenie - mówi Łukasz Dajnowicz. MARCIN JAWORSKI marcin.jaworski@infor.pl OPINIA ŁUKASZ DAJNOWICZ Komisja Nadzoru Finansowego W większości szkół stosuje się ubezpieczenie od następstw nieszczęśliwych wypadków. Tymczasem szkoła i tak ponosi odpowiedzialność cywilną wobec dzieci poszkodowanych w wypadku. Gdyby szkoły posiadały polisy OC, to poszkodowani mogliby liczyć na wypłaty z ubezpieczenia od odpowiedzialności cywilnej szkoły. Problem w tym, że szkoły oszczędzają i jeśli już kupują polisy OC, to na stosunkowo niskie sumy. Być może dobrym rozwiązaniem byłoby opłacanie polis OC przez samorządy. Takie rozwiązanie pozwoliłoby uniknąć problemów z ubezpieczeniami NNW. ................... i dodatkowo

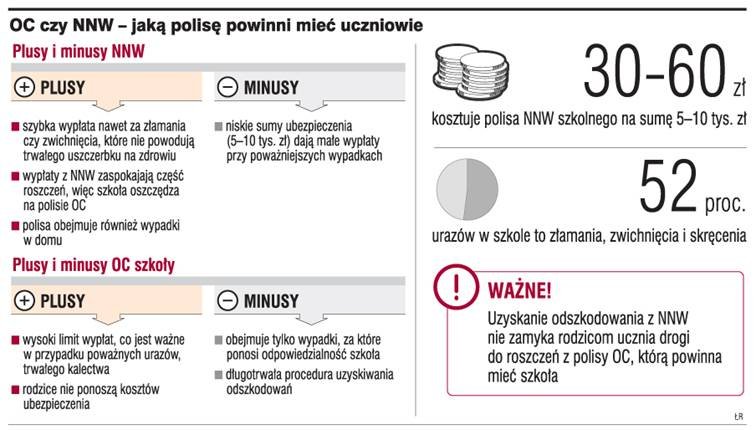

Całe zamieszanie z ubezpieczeniami szkolnymi powinno zachęcić rodziców do przemyślenia, czy taka polisa jest rzeczywiście potrzebna ich dzieciom. Jeśli coś stanie się dziecku w szkole, to zawsze można przecież dochodzić roszczeń z polisy odpowiedzialności cywilnej szkoły. To rozwiązanie o tyle korzystniejsze, że przy poważniejszych urazach można liczyć na wyższe wypłaty, pokrycie rzeczywistych kosztów leczenia czy nawet renty. Przy polisach NNW mamy limit odpowiedzialności, i do tego niski: 5-10 tys. zł. Zastąpienie NNW przez OC nie spodobałoby się jednak towarzystwom i szkołom. Te pierwsze miałyby więcej zachodu z likwidacją szkód. Dla szkół taka polisa oznaczałaby nowy wydatek, bo obecnie polisy NNW fundują uczniom sami rodzice. http://www.gazetaprawna.pl/?action=showNews&dok=2013.86.0.39.2.2.0.1.htm |